同样是做电池材料的,凭什么恩捷能市值千亿?

03

龙头之路:撑死胆大的,成于规模和技术

客观的说,一家公司能干到千亿市值,必定不是泛泛之辈。毕竟事实摆在眼前,在A股的4000多家上市公司里面,市值超过一千亿的还不到100家。

恩捷做隔膜算起来是半路出家。它的前身是云南的创新新材料,主要业务是烟包装、无菌包装、纸制品包装等。可能也是意识到到烟包装的发展已经到了行业天花板,加上传统纸包装利润又不高。当时正值新能源汽车快速发展期,锂电池隔膜那时还有不错的利润水平和市场空间,脑袋活络的的恩捷大胆选择了转型。

到了2018年,通过收购上海恩捷,同时公司更名为恩捷股份,从此开始一门心思做电池隔膜。同年11月份,上海恩捷收购江西通瑞,当时的通瑞正扩建4条锂离子电池隔膜生产线。2020年,恩捷股份先后收购苏州捷力和重庆纽米科技,布局消费领域湿法隔膜。

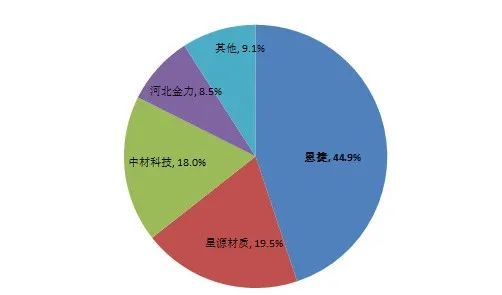

截止目前,恩捷通过收购和激进的扩产已经成为动力和消费电池全球最大的隔膜供应商。截至2020年底,公司湿法隔膜有44条产线,产能33万平,是星源材质的2倍,2020年公司湿法隔膜的国内市占率达到了44.9%,超过第二、三名之和,,俨然已是隔膜行业的龙头。

图5:2020年湿法隔膜市场竞争格局,资料来源:《中国锂离子电池隔膜行业发展白皮书(2021年)》

1、规模优势带来正循环

对于材料行业,首先比拼的就是价格,隔膜也不例外,加上隔膜的重资产属性,规模优势显得尤其重要。没有规模优势,很难降低单位产出成本,更难在“价格战”中生存。

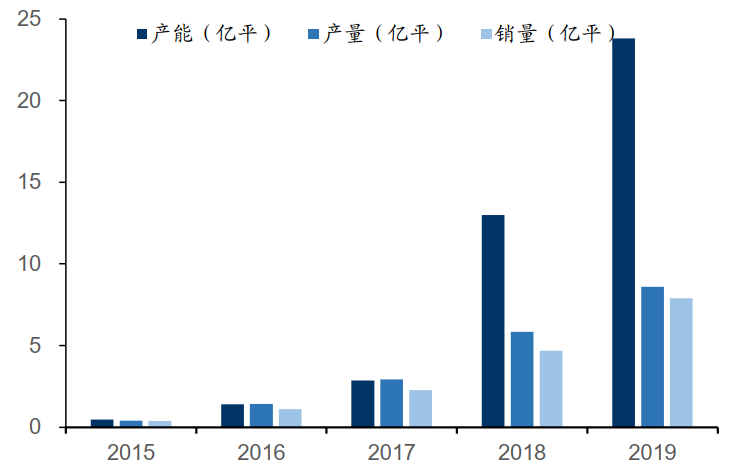

公司收购上海恩捷后,开始积极扩产,达到产能规模效应,不过疯狂扩张也伴随的较大的行业不确定风险。好在国内新能源车一直处在蓬勃发展期,隔膜的需求与日俱增,扩张的产能正好占到了天时。

图6:上海恩捷历史上扩产迅速,资料来源:公司公告,国信证券

目前公司的客户基本包括了国内的所有龙头动力电池企业,同时积极开拓了海外客户,比如LG、三星、松下。有了大客户的订单加上其充足的产线,减少了频繁停机转产造成的能源、物料和产能的浪费,无形之中降低了成本。在行业整体产能利用率不足的情况下,公司仍然保持了较高的产能利用率。

图7:恩捷股份维持了较高的产能利用率,资料来源:公司公告,开源证券

再深入一步,通过对恩捷的成本拆分,我们可以看到,原材料和设备折旧在隔膜制造成本中占比最大,而聚乙烯价格的走势主要与国际原油价格走势一致,属于大宗化工品,对上游的议价能力相对有限。最终降成本的措施主要往设备折旧下手。

图8:2019年上海恩捷成本拆分测算,资料来源:公司公告、国信证券

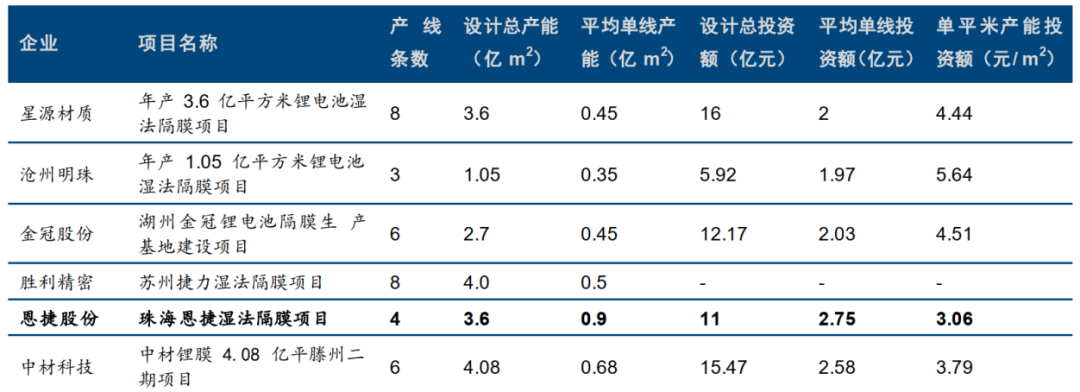

当前国内隔膜厂商新投产产能单线产出大部分5000万平左右,而恩捷的单线产能恩捷的单线产能是最高的,高达9000万平,通过提升单线产能降低了单位产品的折旧成本,降低了单位成本。

图9:主要隔膜企业新产线单线产能对比,资料来源:公司公告,东兴证券

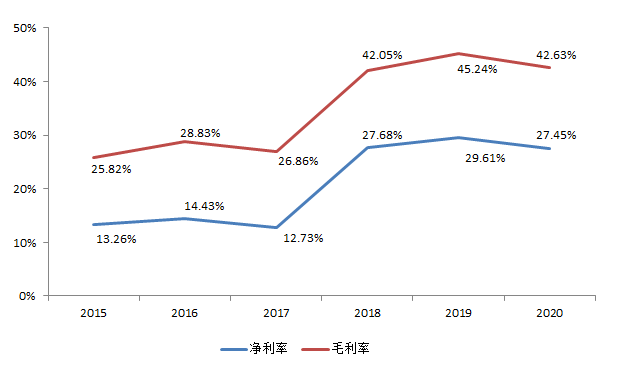

正是因为上面多管齐下带来的成本下降,恩捷从入局隔膜之后也一直保持着稳定的毛利率水平。

图10:公司历年毛利率和净利率,资料来源:公司数据

算下来恩捷仅用4年,完成从国内锂电隔膜市占率不到1%跃升至国内44%。可以说,在动力电池高景气的背景下,有效的并购和激进的产能扩张让恩捷迅速异军突起。

分享

分享

最新活动更多

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 康耐视-基于Al和计算成像技术直播活动

-

精彩回顾立即查看>> 【汉高直播】导热类材料在电源及储能行业的应用

-

精彩回顾立即查看>> 【干货!】金升阳国产电源

-

精彩回顾立即查看>> 太阳能光伏组件创新技术在线峰会

-

精彩回顾立即查看>> 【在线研讨会】红外高温仪在光伏材料制备领域的应用

- 1 加快国产替代,新材料产业投资热门领域盘点

- 2 【聚焦】氮氧化铝(AlON)应用潜力巨大 我国已具备其批量生产能力

- 3 半导体制造中化学品的供应:中美博弈

- 4 安森美韩国SiC工厂投资终止:战略误判,无奈止损

- 5 TOPCon金属化工艺,效率跃升的“最后一公里”

- 6 【聚焦】复合磷酸铁钠(NFPP)目前已实现产业化量产 行业标准处于制定中

- 7 石英,谁是盈利最强企业?

- 8 Covation Biomaterials瑞讯生物材料在中国国际橡塑展上发布全新一代生物基PTMEG

- 9 【深度】压电超材料下游应用范围极为广泛 相关研究成果不断增多

- 10 2,2-双(4-氨基苯基)六氟丙烷属于聚酰亚胺重要单体 我国高端需求依赖进口

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论