海安橡胶朱晖的资本局:“捡漏”欧洲市场,为90后儿子接班铺路

出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

自2019年就启动上市工作的海安橡胶集团股份公司(以下简称:海安橡胶),时隔4年终于走到了深交所门前。7月7日,海安橡胶IPO状态更新为“已问询”。

海安橡胶主营业务包括巨型全钢工程机械子午线轮胎(全钢巨胎)的研发、生产与销售,以及矿用轮胎运营管理业务。

全钢巨胎是指轮辋直径在49英寸及以上的工程轮胎,主要装备于载重量大、行驶条件苛刻的大型矿用自卸车、装载机等工程机械。

(图 / 海安橡胶招股书)

2015年,海安橡胶与北京橡胶工业研究设计院合作研发成功的59/80R63规格全钢巨胎,填补了国内空白,使我国成为世界上第三个能生产59/80R63巨型轮胎的国家。此外,海安橡胶还是世界上第四个有能力制造巨型工程轮胎的企业。

但这还远远不够。由于全钢巨胎具有技术壁垒高、客户黏性强等特点,法国米其林、日本普利司通、美国固特异三巨头依然占领着全球85%以上的份额,海安橡胶相差甚远。

去年以来,受地缘政治因素影响,三巨头退出俄罗斯市场,海安橡胶借机实现了境外收入的快速增长。不过,这些偶发因素促成的业绩大增是否存在可持续性还存在诸多不确定性。

在这种增长不确定性的背景下,家族式企业的风气浓厚,疑似存在利益输送,违规事件频发,资本市场是否愿意为海安橡胶IPO“买单”也就成了一个未知数。

1、兄弟退位,儿女姻亲渗透其中

海安橡胶前身福建省海安橡胶有限公司(以下简称:海安有限)成立于2005年,是由朱晖和大哥朱金清、二哥朱金林共同设立。

最早,朱晖持股70%,大哥和二哥分别持股15%。但在2007年4月,大哥和二哥以300万元将股份转让予朱晖退出。

在这次股份转让过程中,还出现一个“乌龙”事件。朱晖在受让朱金清、朱金林股权时,并未直接向转让方进行股权转让款的支付,而是通过海安有限进行了“中转”支付。

朱晖以现金方式向海安有限支付300万元,付款事由为“收投资款”,朱金清、朱金林则以“收回投资款”为由分别收到了海安有限支付的现金150万元。

对此,招股书解释,这是由于海安有限当时的财务人员理解出现偏差,将“股权转让”理解为“退股”而导致。但这种操作并不多见,海安橡胶将其称为“瑕疵”事件。

就在朱晖的两位兄弟退出之后,朱晖便着手为子女铺路。

从招股书来看,朱晖至少有二女一子,两个女儿朱素洁、朱彬彬并未在公司董事、监事或高管层任职。不过,朱素洁在海安橡胶控股股东之一,朱晖持股100%的信晖集团担任监事。此外,海安橡胶官微于2022年10月发布的消息显示,朱素洁担任海安橡胶工会主席。

朱彬彬似乎并没有参与至海安橡胶的关联企业中,而是与婆家一起从事木材生意。

相比于两个女儿,朱晖早早就在为1992年出生的儿子朱振鹏接班铺路。

2013年,朱振鹏进入海安有限,甫一进入,就担任董事长助理、副总经理、董事。如今,其担任海安橡胶董事、副总经理。除此之外,其还担任信晖集团董事长。

在朱振鹏前进的同时,朱晖的女婿朱剑水的地位日益下滑。

2009年,朱剑水就进入海安有限工作,从成本中心主任位置一路向上。在2022年8月以前,他曾担任海安橡胶的总经理;2021年4月至2022年8月,他还短暂出任公司董事。但在此以后,朱剑水辞去董事职务,职位也降为副总经理。

「界面新闻·子弹财经」还注意到,在多个为海安橡胶的担保中,朱剑水、朱素洁与朱晖总是同时出现。

(图 / 海安橡胶招股书)

此外,朱晖的海安橡胶也给儿女亲家与妻子娘家人的公司带来生意。海安橡胶曾在仙游县枫亭华祥苑茶庄购买茶叶和酒,这家茶庄为朱晖亲家所经营。

2020-2021年,海安橡胶向仙游县枫亭华祥苑茶庄采购商品的交易额分别为180.81万元、74.19万元。

(图 / 海安橡胶招股书)

2020年,海安橡胶向辽宁省盛源汽配商贸有限公司采购商品,花费43.27万元。据企查查显示,这个企业的实控人为欧德碧,与朱晖配偶是兄弟姐妹关系。不仅如此,欧德碧还通过明河投资间接持有海安橡胶少量股份。

不过,蹊跷的是,朱晖似乎对自家兄妹没有过多关照。

「界面新闻·子弹财经」注意到,朱晖的大哥、二哥至今从事轮胎相关工作,并开设公司,但海安橡胶报告期内未从两位兄弟处采购过商品或服务。朱晖胞妹朱瑞烟经营一家海鲜楼,但海安橡胶也未在报告期内与之产生过关联交易。

2、疑似存在利益输送,违规事件频发

对内,朱晖为儿子铺好了道路;对外,朱晖也展开了一系列资本运作。

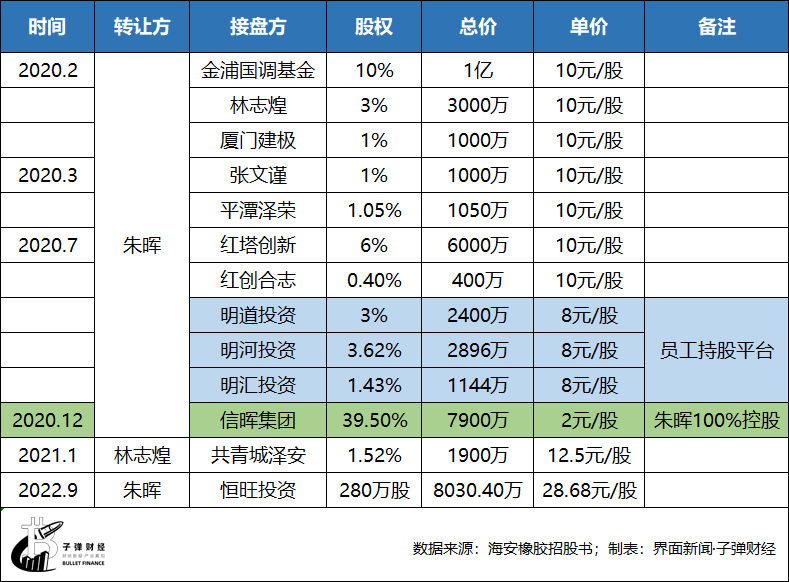

报告期内,海安橡胶共发生6次股权转让和2次增资,引入了金浦国调基金、兖矿资本、红塔创新、紫金矿业、前海基金、深创投等多家资本。

「界面新闻·子弹财经」发现,在这6次股权转让中,出现了一些异常情况。2020年12月,朱晖将39.5%股权转让予信晖集团,单价2元/股。

而在此之前的三轮股权转让中,对外转让单价10元/股,为激励员工设立的员工持股平台收购价也为8元/股。

就在朱晖向信晖集团转让1个月后,股东林志煌转让股份时,单价就上涨到12.5元/股。也就是说,朱晖以一个极低的价格实现了“左手倒右手”。

值得关注的是,海安橡胶与朱晖相关的关联交易并不少。

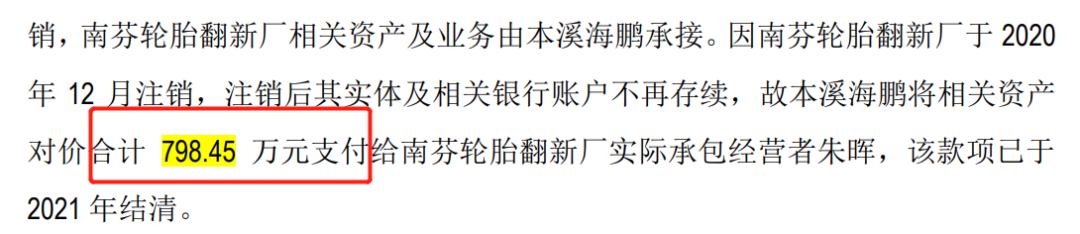

例如,南芬轮胎翻新厂原为本钢集团的集体所有制企业,朱晖等人曾承包经营。后根据本钢集团厂办大集体改革要求予以清理注销时,南芬轮胎翻新厂相关资产及业务由海安橡胶全资子公司本溪海鹏承接。

南芬轮胎翻新厂于2020年12月注销时,本溪海鹏将相关资产对价合计798.45万元支付给朱晖。

(图 / 海安橡胶招股书)

就在南芬轮胎翻新厂注销的2020年,本溪海鹏向南芬轮胎翻新厂采购了398.24万元的商品,主要为全钢巨胎及小型工程轮胎。同时期,南芬轮胎翻新厂又向海安橡胶采购了85.85万元商品,主要为全钢巨胎。

(图 / 海安橡胶招股书)

据企查查资料,南芬轮胎翻新厂在2018年时,参保人员为24人;2019年其参保人员为0。这也意味着,在2019年时,南芬轮胎翻新厂或许已经没有工作人员。那么,产生于2020年的百万合作,又该从何谈起?

即便重新招募了人员进行生产,但爱企查信息显示,南芬轮胎翻新厂的经营范围是轮胎翻新、修补;轮胎购销、胶制品制造;道路普通货物运输,南芬轮胎翻新厂是否存在生产全钢巨胎的能力存疑。

不仅如此,朱剑水、朱振鹏也参与至类似事件的运作之中。

2021年11月,海安橡胶董事会同意由海安橡胶与朱剑水、朱振鹏以等比增资的方式共同向盛隆轮胎增资,其中海安橡胶以现金形式增资1274万元,朱剑水、朱振鹏各增资13万元。

但仅仅1个月后,盛隆轮胎就被注销。招股书解释称,是根据实际经营需要,出于进一步优化管理结构,降低管理成本,提高运营效率的考虑,因而注销盛隆轮胎。先增资超千万后又注销的行为,是否存在着利益输送值得深思。

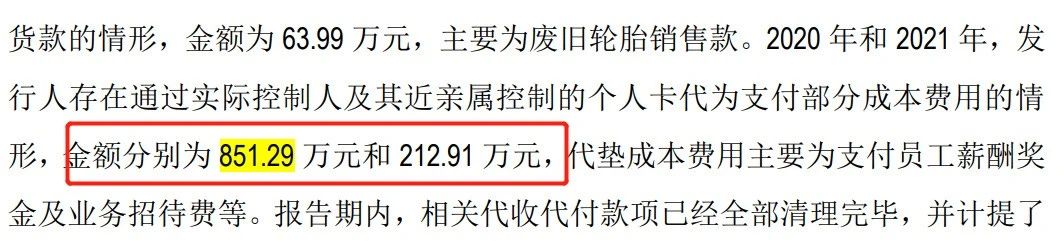

朱晖及其近亲属的不规范行为远不止于此。例如,2020年,企业存在通过朱晖及其近亲属控制的个人卡代为收取少量货款的情形,金额为63.99万元,主要为废旧轮胎销售款。

2020年和2021年,存在通过朱晖及其近亲属控制的个人卡代为支付部分成本费用的情形,金额高达851.29万元和212.91万元,代垫成本费用主要为支付员工薪酬奖金及业务招待费等。

(图 / 海安橡胶招股书)

招股书显示,2020-2022年,朱晖及其近亲属应付款余额分别为3258.96万元、615.53万元、334.76万元。

(图 / 海安橡胶招股书)

3、“捡漏”欧洲市场,未来增长性存疑

从业绩来说,海安橡胶近年来不管是收入规模还是利润,均保持着快速增长。

招股书显示,2020-2022年,海安橡胶的营业收入分别为4.98亿元、7.59亿元、15.08亿元;净利润分别为4492.70万元、7945.44万元、3.54亿元。

(图 / 海安橡胶招股书)

其中,2022年的业绩增长极为迅速,但这种增长却存在偶发因素——是由于三巨头逐步退出俄罗斯市场,才促使海安橡胶在俄罗斯市场的销售规模大幅提升。

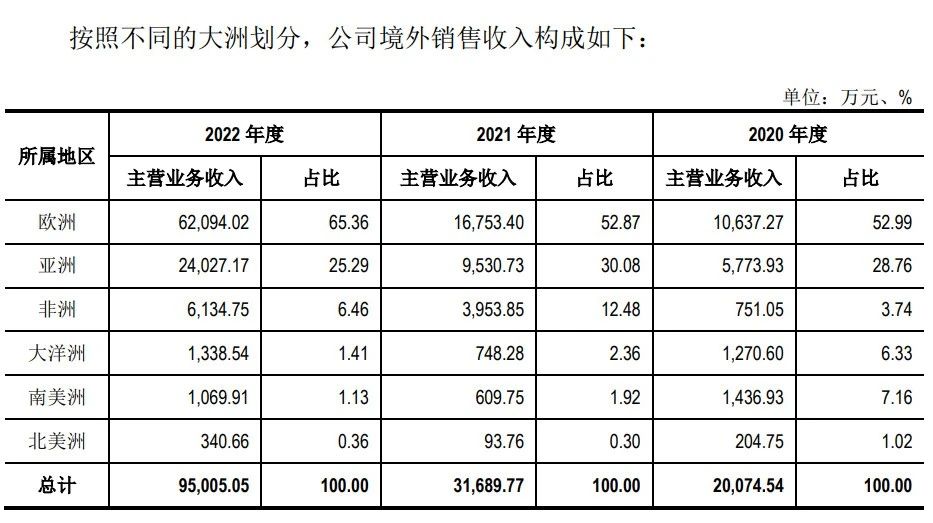

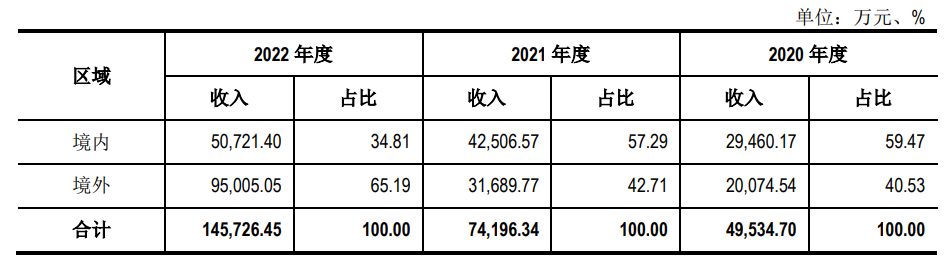

与此同时,公司向塞尔维亚(欧洲)以及印尼(亚洲)的销售收入也有较大幅度的增长。招股书显示,于2022年时,欧洲市场主营业务收入占比已经高达65.36%。

(图 / 海安橡胶招股书)

「界面新闻·子弹财经」注意到,2022年,海安橡胶前五大客户中出现三张“新面孔”。其中,乌拉尔矿业冶金公司、ABSOLUTE LTD均为俄罗斯公司。2022年,这两家公司合计贡献了约2.56亿元收入,占主营业务收入的17.54%。

(图 / 海安橡胶招股书)

海安橡胶解释,上述两家俄罗斯公司新增成为前五大客户的原因是,2022年国际三大品牌不再向俄罗斯市场供应全钢巨胎产品,转而向公司大量采购全钢巨胎产品所致。

正是基于此,海安橡胶2022年境外收入同比增长200%,并首次超越境内收入。招股书显示,2020-2022年,其境外收入分别为2.01亿元、3.17亿元、9.50亿元,占比总收入的40.53%、42.71%、65.19%。

(图 / 海安橡胶招股书)

看到销售量增长之后,海安橡胶决定扩产。本次IPO,海安橡胶拟募资29.52亿元。其中,19.45亿元计划投入到全钢巨型工程子午线轮胎扩产项目中。

2022年,海安橡胶的产能利用率的确从2021年的60.23%快速提升到99.05%。只是,这种提振是由于外界偶发因素的变化,既然如此,海安橡胶的这种高销量到底有多少可持续性?

如果项目建成后相关产业政策、行业市场环境、技术等出现重大不利变化,将可能导致海安橡胶新增产能无法全部消化,进而导致公司盈利水平下降。

海安橡胶也坦承,如今公司在俄罗斯的境外收入占比相对较高,如因地缘政治关系影响,导致我国与相关国家的贸易活动受限,则可能导致公司的经营业绩下滑,极端情况下,公司可能出现上市当年营业利润较上年下滑50%以上的风险。

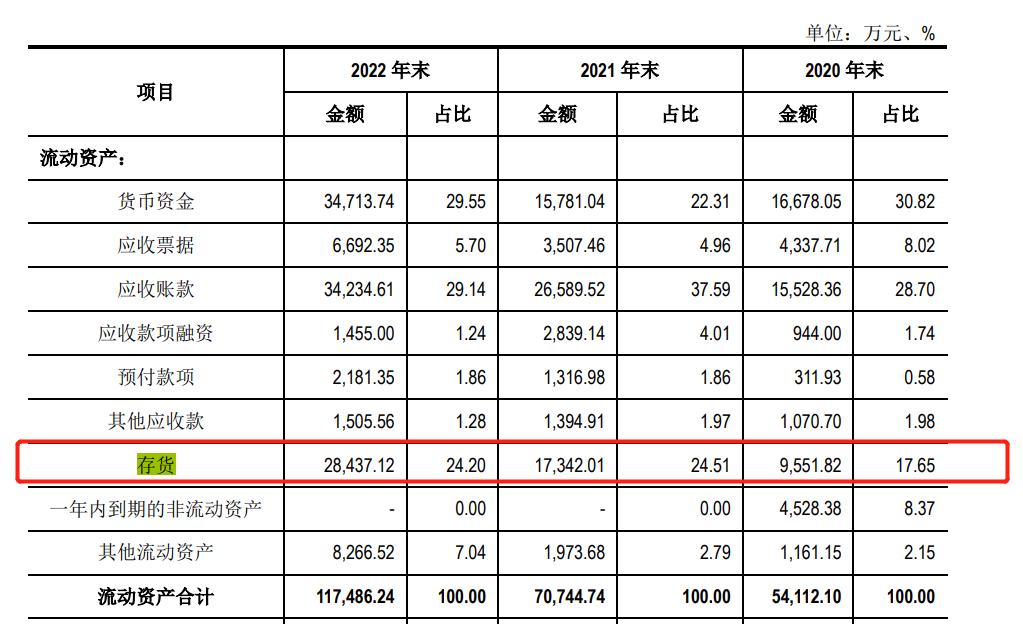

实际上,海安橡胶的存货已经在攀升。招股书显示,2020-2022年,企业存货9551.82万元、1.73亿元、2.84亿元。短短三年时间,存货几乎翻了3倍。

(图 / 海安橡胶招股书)

为此,海安橡胶分别计提了存货跌价准备354.22万元、373.53万元和 487.75万元。

接下来,海安橡胶究竟能否实现蜕变,真正在世界全钢巨胎领域占领更多市场份额,相信时间很快就会验证。而在此之前,投资者或许还会选择观望待之。

*文中题图来自:摄图网,基于VRF协议。

原文标题 : 海安橡胶朱晖的资本局:“捡漏”欧洲市场,为90后儿子接班铺路

分享

分享

最新活动更多

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 康耐视-基于Al和计算成像技术直播活动

-

精彩回顾立即查看>> 【汉高直播】导热类材料在电源及储能行业的应用

-

精彩回顾立即查看>> 【干货!】金升阳国产电源

-

精彩回顾立即查看>> 太阳能光伏组件创新技术在线峰会

-

精彩回顾立即查看>> 【在线研讨会】红外高温仪在光伏材料制备领域的应用

- 1 金属新材料行业2025年度策略:材料赋能新质生产力

- 2 高温超导领域“独角兽”IPO,估值达100亿元

- 3 行研 | 2025钠电万事俱备,只待龙门一跃

- 4 碳化硅(SiC)涂层石墨基座为MOCVD设备关键部件

- 5 【深度】单晶金刚石晶圆研发关注度高 制备技术突破将助推其应用扩展

- 6 全球及中国CHDA(1,4-环己二甲酸)市场均高度集中 产品市场需求主要来自树脂

- 7 复合材料在飞机机身上的应用

- 8 2,4,4-三甲基戊烯(DIB)市场需求空间大 制冷用润滑剂是其市场增长主驱动力

- 9 【深度】可降解骨修复材料可分为三大类 行业发展前景看好

- 10 包头跑出超级隐形冠军:年入28.85亿 ,内蒙古第一

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论