被严重错杀了!堪称行业地位最强的光伏龙头,业绩确定性极高,足够低位了!

这是新能源正前方的第930篇原创文章,文章仅记录《新能源正前方》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

去年光伏行业有点难(鬼知道这句话已经说了多少次了),绝大多数行业里的公司去年都比较艰难,但总有一些公司凭借自己超强的竞争优势交出了优异的业绩,就比如今天要追踪的福斯特。

01 疾风知劲草

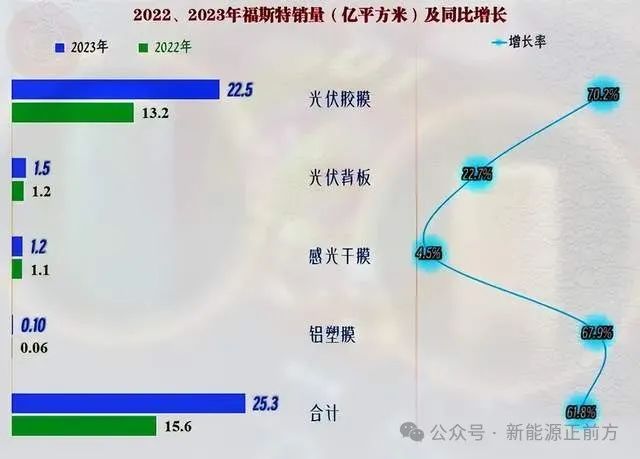

2023年公司实现收入225.89亿元,同比增长19.66%;实现归母净利润18.50亿元,同比增长17.20%;实现扣非净利润17.13亿元,同比增长18.64%。具体到Q4,实现收入59.39亿元,同比增长11.40%,环比下滑1.57%;实现归母净利4.19亿元,同比增长827.92%,环比下滑23.26%;实现扣非净利润3.75亿元,同比增长2289206.27%,环比下滑27.25%。

大超预期,尤其是将公司置于去年光伏行业的大背景之下,更能看到这个业绩的优秀之处。

2023年光伏行业遭遇产能过剩困扰,各个产业链价格端承受了比较大的压力,光伏胶膜同样日子不好过。根据不完全统计,2023年全年,光伏胶膜价格从年初的9.89元/平掉到了年底最低的7.83元/平,全年平均下跌了25%左右。

这里可能会有小伙伴有疑问:为何光伏胶膜价格下跌幅度明显小于光伏行业主材环节?

确实如此,去年硅料跌了近7成,硅片近5成,电池片超过5成,组件也是近5成。为什么呢?

原因有很多,但其中有一个非常重要的原因是,胶膜的价格基本是跟随上游原材料EVA粒子而定的,去年由于eva粒子短缺,价格并没有明显大跌,甚至在一些季度还是上涨的。

不过行业产能过剩还是对光伏胶膜产生了很大的影响,导致它的价格并没有完全跟随EVA粒子的价格走势,而是出现了背离。

2023一季度,由于EVA粒子短缺,价格从14000 元/吨上涨到了季度末的18495元/吨,涨幅超过30%,但是光伏胶膜的价格却一直被压制在 9.89 元/平。二季度,由于下游需求不振,EVA粒子价格从 18495 元/吨掉到季度末的14000 元/吨,胶膜价格跟着下跌到了二季度末的 8.28 元/平。三季度末需求旺盛,胶膜价格有所回升,最高达到 9.71 元/平,EVA粒子则同样上行,达到16500 元/吨。四季度,行业加快去库存,EVA粒子价格跳水,跌幅超过 25%至 11000 元/吨,胶膜价格也跟着创新低,掉到了 7.38 元/平 。

可以看到,由于行业产能过剩的影响,去年光伏胶膜的价格完全是跟跌不跟涨的走势,部分季度更是完全背离,不仅要承担产品降价的压力,还要承担上游涨价的压力。

这种情况下,公司去年依然实现了营收和净利润双双两位数的增长,就知道有多难得了。

这主要归功于两点:一方面,虽然去年光伏行业遭遇产能过剩困扰,但从新增装机量而言还是保持快速增长态势的,2023 年全球光伏新增装机超过 390GW,创历史新高,国内光伏新增装机 216.88GW,更是同比增长148% 。其次,公司垄断了一半的市场份额,出货量的高速增长弥补了价格端的下滑压力。

这一点在公司去年出货方面也可以得到印证,2023年,公司的光伏胶膜销售量达到22.5亿平,同比增长70.22% 。

这其实也是新能源正前方一直很看好福斯特的主要原因。

02 易攻难守的光伏胶膜

在很多人看来,光伏胶膜就是一个苦逼的行业。上游原材料成本高达90%,而且供应商很集中,加上EVA粒子国产化率现在也就60%多,结果就是光伏胶膜对上游没有任何话语权,甚至需要预付给上游资金才能拿到高价的货源,导致行业预付账款普遍很高。下游的行业集中度同样很高,组件巨头也是拼命压榨胶膜企业,光伏胶膜行业的应收账款同样普遍比较高。

说白了就是一个苦逼的中游行业,但在各行各业都卷到爆的中国,再内卷还是有各种企业想杀进来分一杯羹,而这个时候,光伏胶膜行业轻资产的特质又降低了进入门槛。加上行业技术趋于稳定,产品同质化越来越严重,扩产周期越来越短,结果就是光伏胶膜环节同样卷到爆。

但好在事情往往都是有两面性的,光伏胶膜行业是苦逼的中游行业,行业进入门槛比较低都是事实,但因为胶膜占组件环节价值含量也就5%~7%,行业空间比较有限,吸引不了行业龙头的兴趣,反而使得它在光伏一体化成为行业大趋势的情况下,行业整体竞争格局反而保持了比较稳定的状态,主要都是中小企业的猥琐发育和竞争。

光伏胶膜这样的格局反而是最利于行业龙头的,行业的苦逼和内卷,决定了厂商们只能拼规模、拼效率、拼成本、拼综合实力,而龙头企业无疑在这些方面具有更强的优势。

光伏胶膜价值含量比较低,但对于使用寿命长达25年以上的光伏组件而言,重要性非同小可,说白了,只要光伏胶膜龙头不去挑战主材环节巨头,下游组件厂商肯定是要优先考虑跟龙头厂商拿货的,毕竟规模、资金占用、售后服务等方面都更有优势。

这一切都说明了这就是一个典型的易攻难守的行业,这也是福斯特这些年能一直垄断一半左右市场份额的原因。

福斯特虽然贵为行业龙头,垄断了一半的市场,但对自身的行业定位倒也非常清楚,并没有利用自己的行业地位谋求超额收益,完全是随行就市,主要靠自身的规模优势、管理等挤压出一些利润,保持与下游厂商的友好紧密关系。

反过来,凭借自己在行业内的规模优势、管理优势、资金优势和客户优势等,牢牢稳住市场份额,巩固竞争优势。

如果论行业地位的确定性,福斯特很可能是光伏产业链里最强的那一个,这也决定了,虽然它同样受光伏产能过剩的影响,但它反而有望是受影响最小,待行业产能出清后,最快受益的厂商之一,值得长期紧密关注!

原文标题 : 被严重错杀了!堪称行业地位最强的光伏龙头,业绩确定性极高,足够低位了!

分享

分享

最新活动更多

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 康耐视-基于Al和计算成像技术直播活动

-

精彩回顾立即查看>> 【汉高直播】导热类材料在电源及储能行业的应用

-

精彩回顾立即查看>> 【干货!】金升阳国产电源

-

精彩回顾立即查看>> 太阳能光伏组件创新技术在线峰会

- 1 PEEK轻量化材料,谁是成长最快企业?

- 2 关税冲击半导体产业,这一细分领域可能影响最大

- 3 Covation Biomaterials瑞讯生物材料在中国国际橡塑展上发布全新一代生物基PTMEG

- 4 科思创开启车用材料循环革命,并领航低空经济材料创新!

- 5 安森美韩国SiC工厂投资终止:战略误判,无奈止损

- 6 【聚焦】复合磷酸铁钠(NFPP)目前已实现产业化量产 行业标准处于制定中

- 7 【洞察】4,4’-联苯二甲酸(BPDC)应用领域广泛 我国研究取得新进展

- 8 【深度】玻纤增强聚丙烯复合材料应用空间广阔 我国供应能力正不断提升

- 9 石英,谁是盈利最强企业?

- 10 环氧丙烷,谁是盈利最强企业?

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论