浙江蓝宇股份上市迷局:业绩合理性屡遭关注,资金往来疑点重重

撰稿 | 多客

来源 | 贝多财经

近日,浙江蓝宇数码科技股份有限公司(下称“蓝宇股份”)回复了深交所第三轮审核的问询函,并更新了部分财务数据。截至目前,该公司暂未进入“提交注册”阶段。

贝多财经注意到,蓝宇股份的IPO申请于2022年9月获创业板受理,早在2023年12月28日便已通过上市委会议,但此后却迟迟未提交注册。不仅如此,该公司在短短7个月内便经历了三轮问询,第三轮回复函更是时隔半年才对外披露。

种种不同寻常的迹象,不禁令人疑惑,被绊住上市脚步的蓝宇股份究竟存在哪些“难言之隐”?

一、营收、利润双增,业绩持续性待解

据招股书介绍,蓝宇股份的主营业务为数码喷印墨水的研发、生产和销售,该产品作为数码喷印技术中的关键耗材,与数码喷头、系统板卡等核心部件以及其他配件产品配套于数码喷印设备,主要应用于纺织领域。

根据中国印染行业协会2022年10月出具的证明文件,蓝宇股份在纺织领域数码喷印墨水市场占有率位居国内前三,全球占有率由2020年的5.79%升至2021年9.62%,并在2022年进一步上升至10.28%。

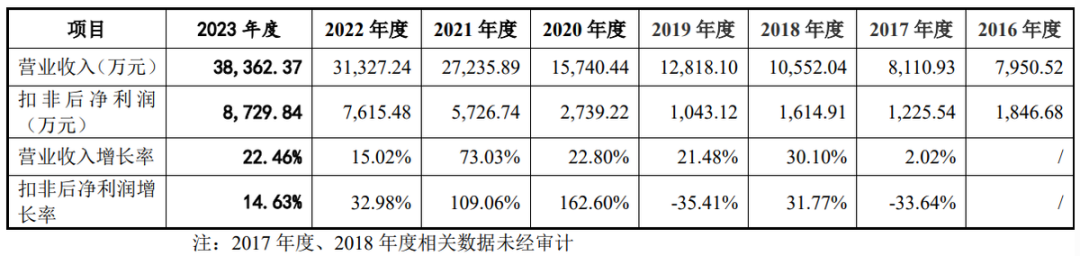

规模优势下,蓝宇股份2020年、2021年和2022年的营业收入分别为1.57亿元、2.72亿元和3.13亿元,复合年增长率约为41.08%。该公司2023年的最终营收为3.84亿元,同比增长22.46%,继续保持显著增速。

2020年至2023年,蓝宇股份的扣非后净利润分别为2739.22万元、5726.74万元、7615.48万元和8729.84万元,各年度的扣非后净利润增长率分别为162.60%、109.06%、32.98%和14.63%,虽然业绩增速放缓,但总体实现了持续增长。

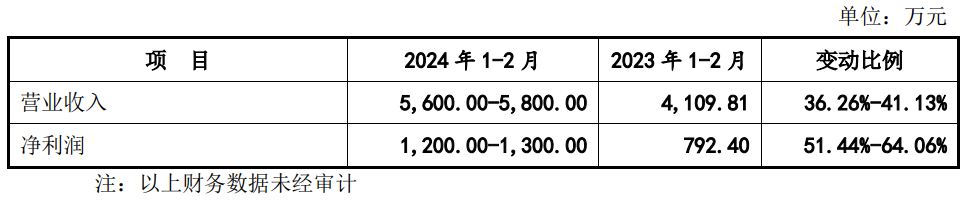

另据蓝宇股份预计,该公司2024年前两个月可实现营业收入5600万元至5800万元,较2023年同期的4109.81万元增长36.26%至41.13%;净利润范围为1200万元至1300万元,较2023年同期的792.40万元增长51.44%至64.06%。

就报告期内的业绩基本面而言,蓝宇股份交出了一份可圈可点的答卷,但将时间线拉长后可知,蓝宇股份的扣非后净利润在暴增之前,曾分别于2017年、2019年经历过-33.64%、-35.41%的断崖式下跌,整体盈利水平难言稳定。

也正因如此,深交所关于蓝宇股份业绩可持续性的疑惑一直存在。在第二轮问询函中,深交所要求该公司对比同行业收入增速,说明其收入、净利润大幅提升的合理性、真实性等,以及与可比公司和下游客户增速存在差异的原因。

蓝宇股份方面表示,该公司2017年扣非后净利润增长率的下降,主要是因新厂房搬迁,搬迁费用、房屋折旧费用及设备支出增加;2019年年则是受江苏响水“321”事故影响,其余年份扣非后净利润增长率均保持较高增速。

此外,蓝宇股份业内同行的收入增长率2017年以来略有差异,且同一年度内不同公司的增长率差异较大,主要与各公司自身的成长阶段不同、战略目标不同以及经营管理水平不同有关。

蓝宇股份多年来聚焦于纺织数码印花墨水领域发展,而随着行业影响力的增加、产品成本优势显现、墨水产能提升,近年来发展势头较快。该公司自2016年新三板挂牌以来,收入复合增长率为25.21%,增速较为稳定。

二、产品单价下滑,毛利率不降反升

值得注意的是,为了提升下游客户渗透率,扩大市场占有率,蓝宇股份不断调低墨水销售均价。其中,活性墨水的产品均价由2020年的54.39元/千克下降至2023年上半年的35.11元/千克,降幅累计达35.45%。

再看分散墨水产品,完全自产的分散墨水产品均价由2020年的39.02元/千克降至2023年上半年的30.93元/千克,降幅20.73%;受托加工的产品均价由16.81元/千克降至14.16元/千克,降幅15.76%。

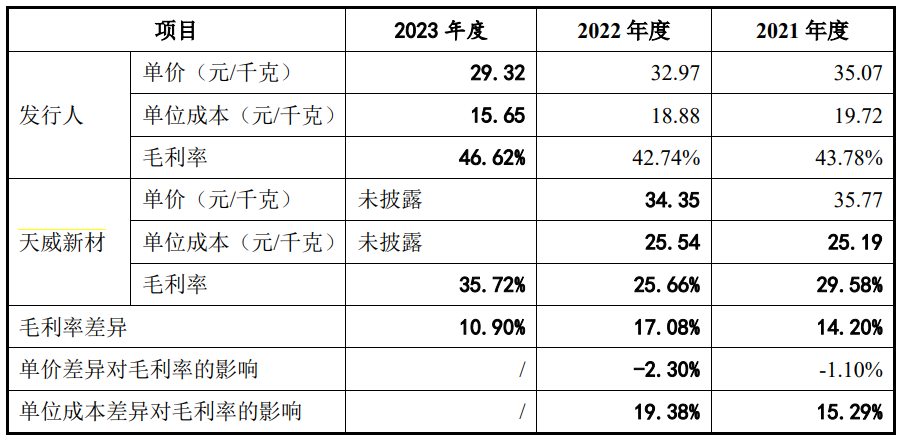

对比同行业可比公司可知,虽然招股书报告期内蓝宇股份与色如丹、天威新材的墨水产品销售价格变动趋势相一致,但该公司的分散墨水价格较天威新材低0.46~0.7元/千克,活性墨水价格差异更是超过10元/千克。

然而,并不具备价格优势的蓝宇股份,毛利水平却明显高于其他公司。2020年和2021年,蓝宇股份分散墨水的毛利率分别为40.33%、43.78%,比同期的天威新材的29.92%、29.64%分别高出10.41、14.14个百分点。

对此,深交所曾两度在问询函中要求蓝宇股份说明其毛利率的合理性,并结合产能利用率、应用领域、客户和产品结构、生产工艺、单耗、原材料采购和产品销售单价差异等,量化分析其分散墨水毛利率高于天威新材的原因。

蓝宇股份表示,一方面数码喷印墨水市场快速发展,为其提供了业务增长空间;另一方面该公司依托自身技术实力,不断丰富配方数据库,降低分散墨水单位成本,提升了产品性价比,能够保证在产品降价的同时,维持自身的竞争优势。

而自2015年以来,蓝宇股份与天威新材的纺织数码喷印墨水毛利率波动趋势便趋于相近,抛开2019年江苏响水“321”事故对当年毛利率的负面影响,蓝宇股份历年来的毛利率稳定在40%以上,高于天威新材26%至40%的毛利率。

从成本端的角度切入,蓝宇股份2021年和2022年分散墨水产品的单位成本分别为19.72元/千克和18.88元/千克,远低于同期天威新材的25.19元/千克和25.54元/千克。因而在产品单价差距不大的情况下,前者的毛利率高于后者。

三、热衷理财,资金流水谜团颇多

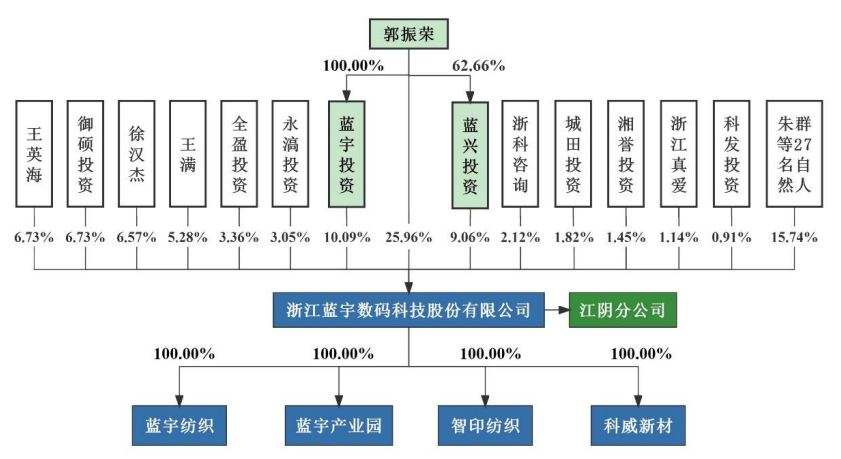

本次冲刺上市前,蓝宇股份董事长、总经理郭振荣直接持有该公司25.9603%的股份,通过蓝宇投资持股10.0888%,通过蓝兴投资持股9.0636%,合计持股45.1127%,为蓝宇股份的控股股东及实际控制人。

公开信息显示,郭振荣曾在美国商格拉斯科技有限公司任研发总监,回国后曾在其家族企业无锡荣升汇彩科技有限公司,担任董事长、总经理一职。2010年12月,郭振荣入职蓝宇股份的前身蓝宇有限,担任总经理。

作为蓝宇股份的实际控制人,郭振荣的资金流水无疑是IPO核查重点,而透过回复函不难发现,蓝宇股份内部的资金流动细节的确存在不少疑点。

在第一轮回复函中,蓝宇股份称郭振荣的配偶YAN HU为美国国籍,长期定居于美国且报告期内未回国内,加之其不参与该公司的经营,故而并未取得其银行流水;而郭振荣的母亲则因年事已高,身患重病住院等原因无法打印银行流水。

由于银行流水事宜再度被深交所问询,郭振荣配偶YAN HU才在第二轮回复函中提供了美国花旗银行和富国银行的电子版银行流水。根据资金流水摘要,其资金流向主要包括工资收入、缴纳房产税、支付子女学费、偿还信用卡等。

但在“支付子女学费”类目中,一笔7.15万美元的资金流向了美国埃默里大学,也就是说该子女大概率已经成年。IPO过程中,成年直系亲属的银行流水是必要核查对象,若郭振荣的子女已满足条件,则该公司存在账户核查不完整的问题。

再看郭振荣母亲杨元凤,其曾在2021年12月向蓝宇股份司董事、董事会秘书兼财务总监屠宁转入80万元,原因是屠宁当时资金周转需要,向郭振荣借款用于信用贷还款、购买汽车及日常消费。

屠宁与郭振荣关系匪浅,其于2021年6月“空降”至蓝宇股份,并委托郭振荣同学吴先国通过海外账户,将加密货币换成人民币。不仅如此,屠宁还曾在网络平台借款,用于摇号买房、投资理财,且借款和归还的频次较高。

在屠宁上任四个月前,郭振荣分别将其持有的115.5万股和30万股股份,以16.67元/股的价格转让给屠宁和朱群。而2021年10月,郭振荣与浙江真爱的交易转让价格为14.67元/股,二者价格存在差异。

拿到上述款项后,郭振荣立即购买了合计1400万元的理财产品。透过银行流水不难看出,郭振荣在投资理财方面出手阔绰,报告期内共花费8870.80万元,用于闲置资金购买和赎回的银行理财产品,以及参与二级市场股票投资。

疑团重重的资金往来,热衷投资理财的高管,或将给蓝宇股份的上市再添一份不确定性。

原文标题 : 浙江蓝宇股份上市迷局:业绩合理性屡遭关注,资金往来疑点重重

分享

分享

最新活动更多

-

6月13日立即参评>> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 康耐视-基于Al和计算成像技术直播活动

-

精彩回顾立即查看>> 【汉高直播】导热类材料在电源及储能行业的应用

-

精彩回顾立即查看>> 【干货!】金升阳国产电源

-

精彩回顾立即查看>> 太阳能光伏组件创新技术在线峰会

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论