资本 | 百亿级项目来袭,钠电崛起在即……

2023年11月,弗迪电池与淮海控股正式签约钠离子电池生产基地项目投资协议,计划总投资100亿元、年产能30GWh。今年1月4日,该项目在徐州经济开发区开工奠基,主要生产钠离子电池电芯以及PACK等相关配套产品。

4月12日,湖北荆州市举行了项目集中签约仪式,投资总金额达961亿元。荆州经开区普台能源科技钠离子电池一体化生产项目成功签约,项目计划投资超过百亿元。

5月28日,四川星空钠离子电池产业项目在达州开建。项目拟投资总规模约115亿元,用地面积约660亩。

四川星空钠离子电池产业项目一期投资规模约20亿元,预计年产值11亿元以上,规划建设年产1万吨的钠电池正极材料生产线、年产1GWh的电芯生产线、年产2GWh的钠电池PACK集成制造基地及储能电站基础设施、220KV变电站1座。

多个百亿级项目来袭,钠电崛起在即?

钠离子电池:绿色能源转型中的重要角色

钠电技术,一种以钠离子作为电荷载体的电化学储能技术,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似,充电时,钠离子从正极脱嵌,在电解液中游动穿过隔膜嵌入负极,负极处于富钠状态;放电时则相反。

钠离子电池主要分为两类,分别是高温钠离子电池和室温钠离子电池,高温钠电池是有钠离子导电的陶瓷电解质为隔膜,以金属钠或钠的化合物为活性物质的一类二次电池;常温钠离子电池主要应用为水系钠离子电池和溶剂系钠离子电池。

目前,常温钠离子电池已开始小批量应用,尤其是以溶剂系钠离子电池。钠离子电池在新能源低速交通工具、大规模储能、工程机械等方面有着较好的应用前景。

与锂电池相比,钠离子电池胜在便宜、稳定以及环境友好性。钠元素在地壳中的丰度排名第六,其丰度是锂元素的1000多倍。原材料电池级碳酸钠的价格基本保持在5000元/吨左右,而碳酸锂的价格最高能达到60万/吨,平时十几万每吨也很常见。

稳定性方面,钠元素来源广泛,制备钠离子电池所需的碳酸钠采用侯氏制碱法,而采用的NaCl更是取之不尽用之不竭;而锂元素分布不均,超过70%的资源集中在南美智利、阿根廷、玻利维亚等国家,我国80%的锂资源需要依靠进口,在生产制备方便并不稳定。

环境友好性方面,与锂电池相比,钠电池的生产过程中产生的环境污染较小。此外,钠电池在废弃后也更容易进行回收和处理,这有助于减少电池生产和使用对环境的影响。

作为可持续发展和绿色能源转型中扮演重要角色,钠电池其市场前景不可小觑。

市场前景广阔

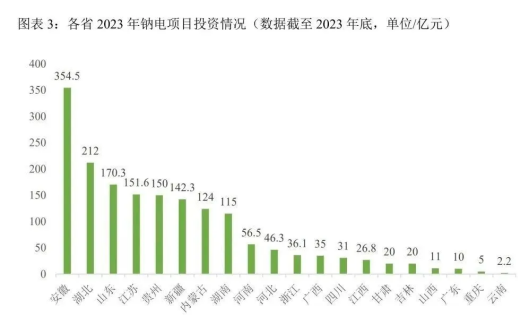

据不完全统计,2023年已有58个钠电相关项目落地,总投资额近1720亿元(部分项目未公布投资额,为预估值)。

从分布的省份来看,安徽354.5亿元、湖北212亿元、山东170.3亿元、江苏151.6亿元、贵州150亿元、新疆142.3亿元、内蒙古124亿元、湖南115亿元、河南56.6亿元、河北46.3亿元、浙江36.1亿元、广西35亿元、四川31亿元、江西26.8亿元、甘肃20亿元、吉林20亿元、山西11亿元、广东10亿元、重庆5亿元、云南2.2亿元。

此外,储能电池需求的爆发,使得多个开工的钠电池项目均瞄准储能领域。据预测,2030年储能钠离子电池市场规模将达600GWh。

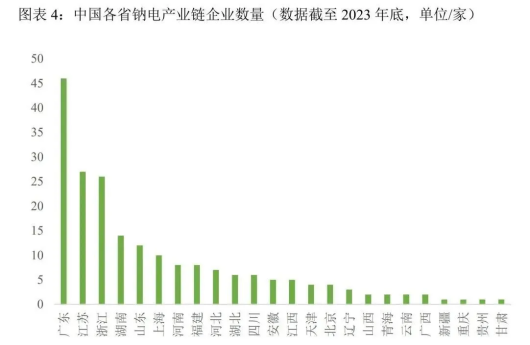

此外,钠离子电池产业链已有超过200家企业布局,其中广东省布局企业最多,达46家,其次是江苏、浙江,布局企业数量分别达27家、26家。

根据市场调查机构SNE Research发布的报告,中国钠离子电池预计将于2025年正式投入量产,主要用于双轮车、小型电动车和能源储存装置等。到了2035年,钠离子电池市场规模有望达到每年142亿美元。

机遇与挑战并存

市场前景虽广阔,钠电池也面临着挑战。

①钠离子工程化挑战

电芯前端环境和工艺的要求非常高;负极硬碳的材料特性与石墨不同,在铝箔涂布工艺尚需进一步验证与优化。

材料端还没有具备规模产业化、工程化的基础。解决材料在使用过程中的空气稳定性,以及胀气等问题,减少材料在电芯端使用的难度,还需要材料端继续进步。

材料不成熟,技术快速迭代,导致电芯匹配难度大。在不同场景下电芯结构的最佳路线不清晰,这主要由于材料与工艺的快速迭代导致。

②钠离子市场应用中需要克服的主要阶段性问题

尚未实现规模量产和规模应用,上游材料售价过高

原材料出货规模少,售价高,技术路线没有充分定型;钠离子电池产品性能测试和市场应用验证不充分;钠离子电池产品测试数据积累少,无法支持快速研发迭代。

需重新匹配适合钠离子电池充放电特性的电子元器件

欠缺配套钠离子电池产品特性的专用充电器;匹配钠离子电池放电特性的控制器;匹配钠离子电池模组和系统管理的BMS。

缺少成熟的下游应用示范解决方案

缺少成熟应用搭配钠离子电池的应用场景的解决方案;不断面临创新挑战,下游客户产品应用需要冒一定的创新风险。

③当前钠电相较锂电尚未体现出成本优势

钠电现阶段如果技术不进步、单靠规模降本,到2025年规模量产后的成本只能和碳酸锂价格在30万元时的锂电成本相当。

突破口:差异化竞争

钠电耐过放、低温性能优异、适合大功率充放电的特性为其找到短期市场突围的路径。与锂电互补混搭的应用方案,成为当前部分汽车企业在探索的钠电上车应用方案之一。

①耐过放:钠电耐过放,可放电导“0”V的能力 可以有效用于出口市场,有利运输和存储安全等。

②低温性能:利用钠电低温性能好,充电快等优势,在北方市场可以弥补磷酸铁锂电池的性能劣势。有利于新能源车在北方市场的销售。

③大功率充放电:利用钠电大功率充放电和低温性能优势,钠电可在商用车启动电源、低压负载供电、应急供电、电动工具等细分领域找到突破口。

小结:

与锂电相比,钠离子电池确有优势。百亿级项目来袭,机遇与挑战并存,钠离子电池应找准其突破口,崛起在即。

参考:

钠电猛攻,百亿级项目来袭!

“百亿级”钠电项目汇总!市场前景广阔

钠电面临挑战及应对策略

又一钠电项目落地!一文读懂钠电优势、产业链、技术路线

钠电技术的崛起与未来展望

千亿级钠电市场布局情况

原文标题 : 资本 | 百亿级项目来袭,钠电崛起在即……

分享

分享

最新活动更多

-

5月16日立即参评 >> 【评选启动】维科杯·OFweek(第四届)2025汽车行业年度评选

-

精彩回顾立即查看>> 2024(第五届)全球数字经济产业大会暨展览会

-

精彩回顾立即查看>> 康耐视-基于Al和计算成像技术直播活动

-

精彩回顾立即查看>> 【汉高直播】导热类材料在电源及储能行业的应用

-

精彩回顾立即查看>> 【干货!】金升阳国产电源

-

精彩回顾立即查看>> 太阳能光伏组件创新技术在线峰会

- 1 关税冲击半导体产业,这一细分领域可能影响最大

- 2 Covation Biomaterials瑞讯生物材料在中国国际橡塑展上发布全新一代生物基PTMEG

- 3 安森美韩国SiC工厂投资终止:战略误判,无奈止损

- 4 科思创开启车用材料循环革命,并领航低空经济材料创新!

- 5 【聚焦】复合磷酸铁钠(NFPP)目前已实现产业化量产 行业标准处于制定中

- 6 石英,谁是盈利最强企业?

- 7 TOPCon金属化工艺,效率跃升的“最后一公里”

- 8 【洞察】4,4’-联苯二甲酸(BPDC)应用领域广泛 我国研究取得新进展

- 9 【深度】玻纤增强聚丙烯复合材料应用空间广阔 我国供应能力正不断提升

- 10 PEEK轻量化材料,谁是盈利最强企业?

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论